IMU una imposta iniqua e ingiusta APRI IL DOSSIER

Chiediamoci perché prima l’ICI e poi l’IMU poi sono diventate, insieme all’IRAP, le imposte meno amate dagli italiani.

L’IRAP tocca, però, solo i datori di lavoro, quindi una fetta ridotta di popolazione, l’IMU riguarda, invece, tutti i proprietari di immobili e quindi, considerato che l’85 % delle famiglie italiane possiede almeno un’abitazione, riguarda quasi l’intera popolazione italiana.

Ma per capire da dove nasce l’antipatia verso l’IMU è necessario analizzare in modo più approfondito dove si nascondono le iniquità, delle quali non si parla, che i cittadini italiani fanno, giustamente, fatica a digerire e a comprendere.

Innanzi tutto va detto che, con le norme vigenti, nel 2012, molti non hanno pagato l’IMU sulla prima casa. Siamo abituati a dire prima casa, ma il termine esatto da usare per l’IMU é “Abitazione principale”. Link DOSSIER

I dati dei versamenti IMU dello scorso anno mostrano che circa il 30 % dei possessori di abitazione principale non hanno pagato IMU, questo per l’effetto delle detrazioni. Ciò significa che il 30% dei proprietari avrebbe dovuto pagare una cifra inferiore a quella prevista dalle detrazioni, che erano 200 € per l’abitazione principale e 50 € per ogni figlio residente sotto ai 26 anni.

Il tema é che quel 30% di proprietari di prima casa, di fatto esentati dal pagamento dell’IMU, non rappresentano con certezza la fascia di popolazione più povera e meno abbiente, anzi.

Come non é garantito che in quel 70% di proprietari che, nel 2012, hanno pagato l’IMU sull’abitazione principale siano i più ricchi e i più abbienti.

Da dove nasce questa distorsione? Nasce innanzi tutto dal fatto che le rendite catastali sono molto sperequate tra i territori e anche all’interno dello stesso comune. I fabbricati di recente costruzione hanno una rendita catastale molto più alta degli immobili accatastati prima del 1990, questo determina che a quasi sempre gli immobili delle periferie vengono valutati, ai fini fiscali, molto di più degli immobili situati nei centri storici delle città e dei paesi, quando tutti sappiamo che il valore commerciale degli immobili situati nei centri storici delle città é sempre più alto che nelle periferie.

L’IMU contiene due errori di fondo e un vizio iniziale, questi errori l’hanno fatta diventare l’imposta meno amata dagli italiani e che l’hanno trasformata in un’imposta ancora più iniqua della vecchia ICI.

Il vizio di fondo è che con il Decreto Legge 201/2011, detto “Salvaitalia”, un tributo comunale è stato trasformato in un’imposta mista che produce gettito sia per lo Stato che per i Comuni. Una sorta di “patrimoniale bastarda” che crea confusione nel contribuente e che contribuisce a non far capire a cosa servano le imposte versate.

Ma concentriamoci sugli errori: abbiamo già detto che l’iniquità parte da delle rendite catastali sperequate e distante dal reale valore commerciale degli immobili. Ebbene, applicare a tali sperequazioni dei coefficienti moltiplicatori, rendite catastali delle abitazioni moltiplicate per 160, si determina una distorsione dei valori in campo che in alcuni casi diventa esponenziale.

Se poi a questo si applicano delle detrazioni uguali per tutti, in tutto il territorio nazionale, si crea una distorsione ancora più ampia.

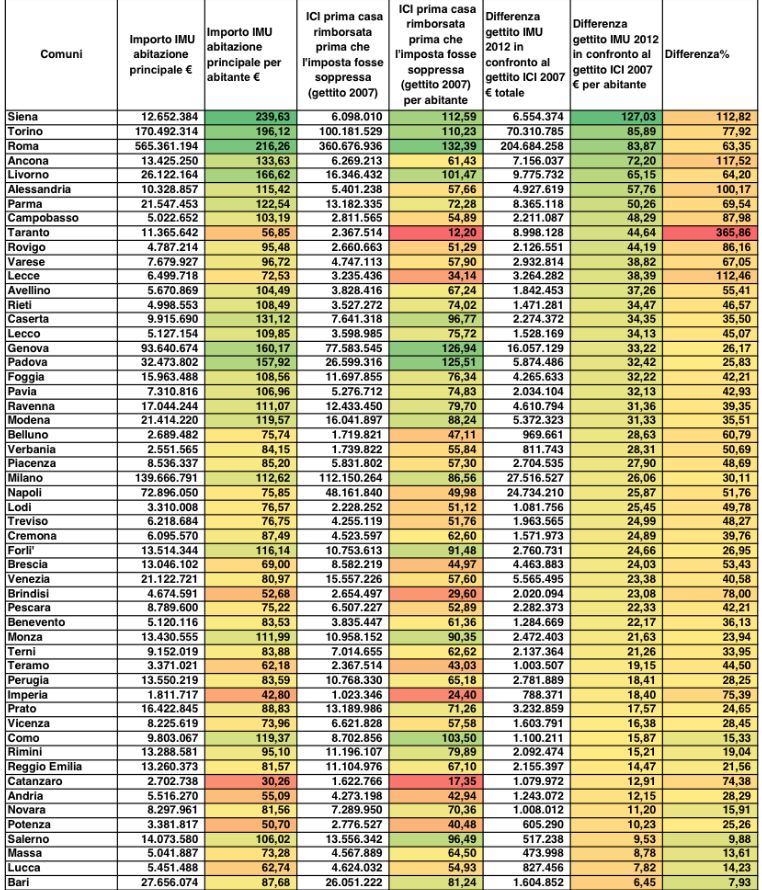

Esempio nella tabella che segue si può notare che l’IMU, sull’abitazione principale, ha prodotto più sperequazioni della vecchia ICI sulla prima casa.

Sarebbe stato più equo e meno distorsivo se si fosse deciso di togliere sia i coefficienti moltiplicatori che le detrazioni, ma la politica italiana quando si tratta di detrazioni cade sempre nello stesso equivoco propagandistico. Guardiamo, ad esempio, la detrazione per i figli: fa sorridere che l’aiuto alla famiglia si traduca con una detrazione IMU di 50 € all’anno per ogni figlio, non sarebbe forse più serio mettere in atto delle politiche diano alle famiglie il giusto riconoscimento con politiche sociali e fiscali serie.

Il mix perverso fra rendite catastali squilibrate, coefficienti, moltiplicatori e detrazioni uguali per tutti ha determinato che un povero pensionato residente a Roma, nel 2012, si é trovato a dover pagare più di 2.000 € di IMU all’anno sull’abitazione principale, mentre un benestante cittadino residente in un qualsiasi paese del nord o del sud Italia con un’abitazione principale delle stesse dimensioni non ha pagato nulla, proprio per effetto delle detrazioni.

Se poi andiamo a vedere i servizi forniti dai rispettivi comuni, magari, ci accorgiamo che nel piccolo Comune sono di più e anche più efficienti.

Senza coefficienti moltiplicatori, senza detrazioni e con aliquote diverse, il pensionato di Roma avrebbe pagato 1.000 € di IMU all’anno e il cittadino benestante avrebbe pagato 50 € di IMU all’anno. Non si tratta di vera equità e neanche di maggiore giustizia, ma almeno potremo dire che in questo caso il prelievo fiscale risulterebbe molto meno squilibrato.

Ma per forzare ulteriormente il ragionamento, al fine di trovare una soluzione alternativa all’IMU, proviamo a farci alcune domande: cosa dovrebbe fare quel pensionato di Roma? Dovrebbe vendere la casa per acquistarne una con la rendita catastale più bassa magari in un paesino di provincia? Dovrebbe sradicarsi dal luogo dove è vissuto da sempre per trovare un’imposizione sulla sua abitazione principale più favorevole? Queste domande fanno capire dove nasca il problema di qualsiasi imposta sull’abitazione principale che si basi sul valore catastale.

Fino a quando non si riuscirà ad avere delle rendite catastali rideterminate, sarà impossibile immaginare un’imposta sull’abitazione principale che si basi come valore di partenza dalle rendite catastali.

Peccato che Attilio Befera, direttore dell’agenzia delle entrate, abbia dichiarato che per riuscire a riformare completamente il catasto e per avere la complessiva rideterminazione delle rendite serviranno almeno altri 5 anni.

In questi mesi, in cui si sta discutendo di abolire l’IMU o di modificarla, abbiamo avuto modo di leggere le proposte più disparate dall’aumento delle detrazioni al legare la tassazione IMU al reddito del proprietario.

La nostra speranza è che il legislatore eviti di prendere sia l’ipotesi dell’aumento delle detrazioni e sia l’ipotesi di legare l’IMU al reddito, in entrambi i casi si rischierebbe di moltiplicare le iniquità e le ingiustizie.

Nel nostro Paese sia le rendite catastali che i redditi non sono dei parametri di riferimento che garantiscono la reale ricchezza del contribuente.

Ma anche nel caso in cui si potesse contare, già da subito, su rendite catastali più equilibrate e sul fatto lasciare la completa manovrabilità sulle imposte comunali, quindi libertà all’amministrazione comunale di agire in completa autonomia sulla determinazione delle aliquote e sulla determinazione delle detrazioni, nel caso in cui la base di partenza resti la rendita catastale, la cifra risultante non sarà mai legata ai servizi forniti da quella amministrazione comunale, ma sarà condizionata dal valore catastale di quell’immobile.

Noi riteniamo che, prima di immaginare qualsiasi imposta municipale, vada considerato che l’abitazione principale non produce reddito e il suo valore catastale non é sempre un indicatore delle capacità fiscali del proprietario.

Ma, invece, l’abitazione principale, come tutti gli altri fabbricati, comporta un costo per la collettività: tutti i cittadini beneficiano in quanto residenti, dell’uso di una serie di servizi collettivi che vanno manutentati e resi funzionali nel tempo: le strade, il verde pubblico, l’illuminazione pubblica, i parchi e giardini, i parcheggi e i fabbricati ad uso collettivo.

Il costo sostenuto dalla pubblica amministrazione per fornire questi servizi collettivi va riconosciuto e deve pesare su tutti i conduttori di immobili sia che siano proprietari o affittuari.

Quindi la proposta per superare l’IMU e quella di prevedere un’imposta o un canone che assomigli a quello che è il meccanismo che viene messo in atto in qualsiasi fabbricato condominiale.

Nei condomini nessuno mette in discussione le spese condominiali e il fatto che l’amministratore condominiale chieda agli inquilini di compartecipare alle spese degli spazi condominiali, perché non dovrebbe essere lo stesso per le spese “municipali” sostenute dai Municipi.

Facciamo finta che il territorio di ogni singolo comune sia una sorta di condominio, dove vi sono proprietà private e spazi ad uso collettivo, di proprietà comunale, e fingiamo che il sindaco sia l’amministratore condominiale. Se il sindaco della nostra città o del nostro paese ci chiedesse dai 50 ai 250 € all’anno per ogni abitazione, a seconda delle dimensioni e dei servizi resi, al posto dell’IMU, non credete pagheremmo tutti molto più volentieri? È la concretizzazione pratica del pago vedo voto!

Questa é, secondo noi, la strada per superare ed eliminare l’IMU, questo il sistema per evitare le iniquità e le ingiustizie, questo il sistema per evitare che l’IMU pagata a Roma serva per smaltire i rifiuti di Napoli.

Anche per quanto riguarda l’IMU il federalismo che carica di responsabilità gli amministratori locali e che in cambio concede maggiore autonomia é il sistema che può riconsegnarci un Paese più giusto e più equo.

Se analizziamo la tabelle seguenti possiamo notare come l’IMU a causa delle diverse rendite catastali ha creato una diversità di gettito per abitante considerevole, se ci limitiamo al gettito per abitante relativo all’abitazione principale si passa dai 239,63 € per abitante versato mediamente dai cittadini senesi ai 216,26 € per abitante versati mediamente dai cittadini romani. Lo stesso dato ,ossia che i senesi e i romani pagano più IMU lo si registra anche guardando i dati dell’IMU mediamente versata pro capite considerando tutte le tipologie di immobili. Se andiamo in fondo alla classifica ultima tabella vediamo che un cittadino di Crotone, relativamente all’abitazione principale ha versato mediamente solo 10,95 €.

Considerato che il gettito relativo all’abitazione principale è restato al 100 % ai comuni per la gestione dei servizi comunali significa che un cittadino senese o romano dovrebbe beneficiare di servizi comunali 20 volte più efficienti e più efficaci di quelli beneficiati dal cittadino residente a Crotone. Siamo certi che non è così!

Edda Costacurta

Ago 5, 2013 -

Grazie, finalmente un’analisi approfondita sull’IMU dell’abitazione principale. Non mi sorprende il dato di Venezia che vede l’IMU in aumento rispetto all’ICI, a mio parere dovuto anche alla tassazione degli immobili notificati introdotta dal governo Monti. Non trovo significativo il dato medio pro-capite. Sarebbe invece interessante conoscere il numero degli immobili destinati ad abitazione principale considerati non tenendo conto di eventuali pertinenze. Altro dato significativo da analizzare per le grandi città d’arte potrebbe essere quello di tenere distinti gli introiti e il numero di immobili dei centri storici da quelli delle periferie e per Venezia il centro storico dalla terraferma, sono sicura che cambierebbero le valutazioni. (Non vedo Firenze fra i Comuni considerati perchè’?).

E’ dagli anni novanta che si parla della revisione degli estimi catastali e del passaggio delle competenze ai Comuni e non s’è fatto nulla, è solo cambiato il nome del” Catasto”: da Ufficio Tecnico Erariale a Agenzia del Territorio.

Buon lavoro!

lazzaro giuseppe

Ago 5, 2013 -

Al di la dei numeri,concettualmente non si parla più di tutte quelle abitazioni la cui proprieta’e/o usufrutto risulta essere di familiari (genitori e/o parenti ) e tenute in uso direttamente da parenti di primo grado (figli) come prima casa ma che invece sono considerate seconde case e pertanto pagano l’IMU. Perlomeno con l’ICI non era cosi’,poi è arrivato il fenomeno Monti ed ha creato ulteriore disparita’ tra cittadini e ciò in barba alla Costituzione che considera gli stessi cittadini tutti uguali.

Lazzaro Geom. Giuseppe

Luigi

Ago 9, 2013 -

Fa piacere che nel PD ci sia qualcuno che pensi con la propria testa e che cerca di documentarsi su un un argomento prima di dire sciocchezze e continuare a perdere elezioni su elezioni. Lei è una piacevole sorpresa.

Mi permetto di segnalarle altri aspetti di iniquità dell’attuale imposta, io nel 2012 ho pagato 774 euro in estrema periferia di Torino, 70 mq stabile vecchio del 1968, siamo in 4 persone, la mia vicina separata e disoccupata ha pagato più di me, noi lavoriamo in 2, lei è disoccupata. Mia madre ha un appartamento di 250 mq in sud italia, prima casa non ha pagato nulla, mia moglie sempre nello stesso paese proprietaria di un appartamento 90 mq ha pagato come seconda casa oltre 800 euro, il paesino è Melfi (Pz) non Portofino.Siamo emigrati per lavorare ma nel 2012 abbiamo pagato di IMU in totale oltre 1500 euro, uno stipendio, un mese di lavoro.Non ha senso. Questo non è contribuire alle spese, è un furto a chi già paga tutte le tasse alla fonte.

Secondo me questa imposta dovrebbe esser correlata al reddito e con una franchigia legata ai mq x persona su cui non pagare nulla, x mq per persona free in tutta Italia. Tutti hanno bisogno di uno spazio minimo di casa dove vivere, è diverso avere una casa di 70 mq o una di 250 occorre inoltre ridefinire la definizione di seconda casa, chi è emigrato non può pagare 800 euro per dei servizi di cui non usufruisce mentre i vicini e residenti che usufruiscono dei servizi locali come prima casa non pagano nulla. E’ ingiusto.Nel 2001 ho sentito parlare di revisione di estimi catastali per la prima volta quando ho comprato casa a Torino e ho scoperto che aveva una rendita assurda: 1008,38 per 70 mq. Aspetto questa revisione da 12 anni, io direi di lasciar perdere e ragionare sui mq che sono più facili da controllare e meno opinabili delle rendite.

Grazie per l’attenzione

Luigi Tudisco